Feb

NUEVO SISTEMA DE COTIZACIÓN DE AUTÓNOMOS A PARTIR DE 2023

No hace mucho se añadieron una serie de modificaciones en el sistema de cotización de trabajadores autónomos. Si estas en este régimen es posible que estés preocupado por la entrada en vigor de estas modificaciones. La principal diferencia radica en que el antiguo régimen de cotización se basaba en la edad, mientras que el nuevo se basa en los beneficios obtenidos.

Quizás te estén rondando por la mente algunas preguntas.

- ¿En que me afecta?

- ¿Tengo que hacer algo?

- ¿Voy a pagar mas? ¿Voy a pagar menos?

La respuesta a todas y cada una de estas preguntas junto con la adecuada formación y un buen servicio de asesoría son elementos suficientes para facilitar la transición de tu negocio al nuevo régimen y optimizar así el proceso de cambio

¿CUANDO ENTRA EN VIGOR?

La nueva normativa entra en vigor el día 1 de enero de 2023. No obstante, la implantación de esta modificación se hará de forma gradual. El nuevo sistema se aplicará en un periodo máximo de nueve años, con revisiones periódicas cada tres años.

Finalizado el período transitorio de 9 años, la cotización de los trabajadores autónomos se efectuará según los rendimientos netos obtenidos en el ejercicio de sus actividades económicas.

Pero vamos a lo importante. Soy autónomo o voy a darme de alta. ¿Qué sucede ahora?

- Cotización provisional. El autónomo cotiza en función de una base que el mismo podrá escoger dentro de unos tramos establecidos. El tramo que a uno le corresponde se escoge en función de los beneficios que se prevén obtener.

- Cotización nueva. Cuando haya pasado el tiempo suficiente y la TGSS disponga de datos reales proporcionados por la Agencia Tributaria, nos asignara la base definitiva.

NUEVO SISTEMA DE COTIZACIÓN

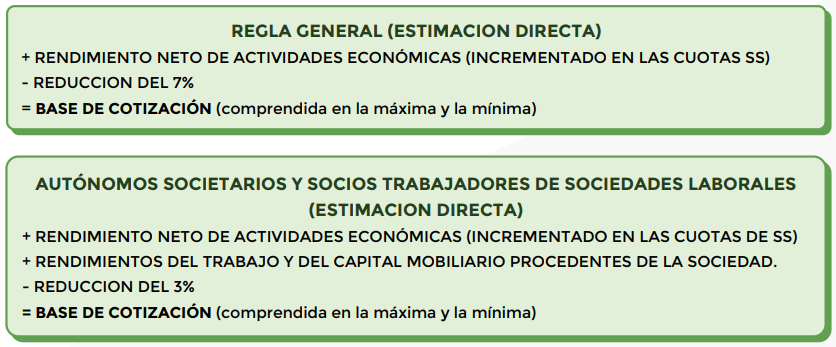

La cotización de los autónomos pasa a realizarse a partir de 2023 en función de los rendimientos netos anuales (hablamos de beneficios, no de ingresos) obtenidos.

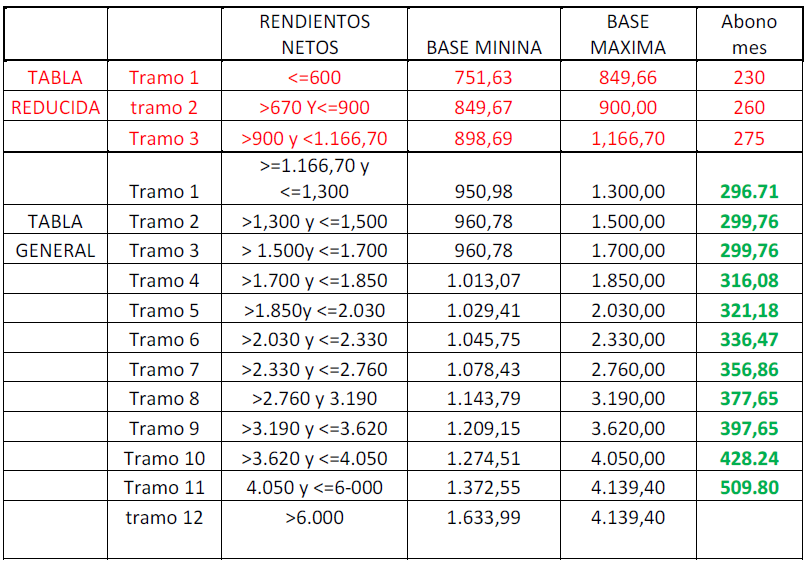

Se tendrán en cuenta la totalidad de los rendimientos netos obtenidos durante cada año natural, por sus distintas actividades. La ley establecerá anualmente una tabla general y una tabla reducida de bases de cotización para este régimen especial. Ambas tablas se dividirán en tramos consecutivos de importes de rendimientos netos mensuales.

Las bases de cotización mensuales elegidas dentro de cada año tendrán carácter provisional. Se regularizan en función de los rendimientos anuales una vez obtenidos y

comunicados telemáticamente por la correspondiente Administración tributaria a partir del año siguiente, conforme a las siguientes reglas:

- Las cuotas mensuales definitivas estarán constituidas por los rendimientos computables procedentes de todas las actividades económicas.

- El rendimiento computable se calculará de acuerdo con lo previsto en las normas del IRPF para el cálculo del rendimiento neto.

¿COMO SE QUE TRAMO ME CORRESPONDE?

El calculo se realiza de la siguiente manera:

- En el último trimestre se efectuará la correspondiente comunicación de rendimientos a la Administración.

- Estos rendimientos habrá que dividirlos por 12.

- Se sumará el abono de las cuotas de seguridad social

- A esta cantidad se REDUCIRA el importe del 3% en autónomo societarios y del 7% en el resto.

- La cantidad se multiplicara por los días naturales del año.

- A esta cantidad hay que multiplicar por 30 y se obtendrá el rendimiento neto.

La cifra obtenida se consulta en la siguiente tabla para conocer nuestro tramo correspondiente.

¿LA BASE ESCOGIDA ES DEFINITIVA?

No lo es. Los trabajadores autónomos tienen que tratar de ajustar sus bases de cotización provisionales a la realidad. Pero no es fácil que las administraciones opten por sancionar a quien no cambie su base. El autónomo siempre podrá justificar que su previsión de ingresos es la que es. Y de todas formas, antes o después se producirá la regularización.

Ahora bien, dicha base se ira adaptando conforme el propio autónomo actualice su información empresarial. Podrán cambiar hasta seis veces al año la base (provisional) por la que vengan obligados a cotizar, aportando una declaración del promedio mensual de los rendimientos eligiendo otra dentro de los límites con los siguientes efectos:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de

febrero. - 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de

diciembre.

¿QUE PASA SI YA ERA AUTONOMO ANTES DEL 2023?

Los trabajadores incluidos en el RETA y en el grupo primero de cotización del Régimen Especial de los trabajadores del mar a 31 de diciembre de 2022, hasta tanto no ejerciten la opción, seguirán cotizando durante el año 2023 sobre la base que les

correspondería en enero de ese año, aplicando a la base de cotización de diciembre de 2022.

Los trabajadores que figuren de alta en el RETA y en el grupo primero de cotización del Régimen Especial de los trabajadores del mar a 1 de enero de 2023 deberán presentar la

declaración de los rendimientos económicos netos que se prevea obtener durante el año natural antes del 31 de Octubre de 2023. Si esta declaración no se presenta se seguirá aplicando la misma base que se aplicaba el 31 de diciembre de 2022.

¿Y SI ME EQUIVOCO AL REALIZAR MIS PREVISIONES?

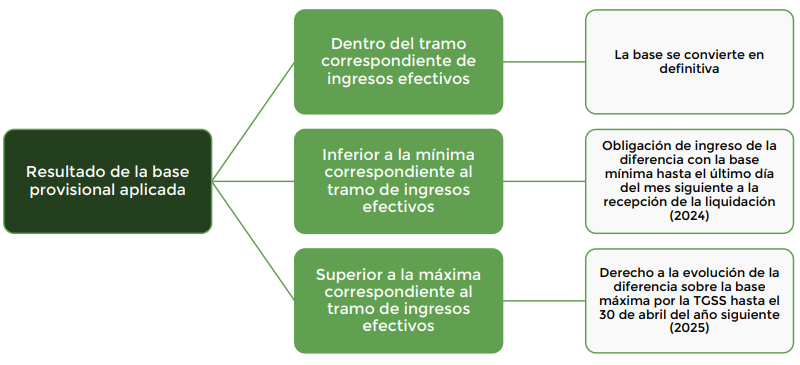

Por supuesto, un ejercicio económico puede ir mejor o peor de lo que esperábamos. Esto se sabrá cuando se declare el ejercicio en cuestión y caso de error habremos estado cotizando por una base diferente a la que nos corresponde.

- Si la cotización provisional efectuada fuese inferior a la cuota correspondiente, el autónomo deberá ingresar la diferencia entre ambas cotizaciones hasta el último día del mes siguiente a aquel en que se le notifique el resultado de la regularización.

- Si la cotización provisional efectuada fuese superior a la cuota correspondiente, la TGSS procederá a devolver de oficio la diferencia.

¿SIGUE EXISTIENDO LA TARIFA PLANA PARA NUEVOS AUTÓNOMOS?

Por supuesto, pero con algunas diferencias. La cotización de los autónomos que causen alta inicial o que no hubieran estado en situación de alta en los dos años inmediatamente anteriores se efectuará de la siguiente forma:

- Con carácter general, se aplicará una cuota reducida durante los doce meses naturales siguientes.

- Durante el periodo comprendido entre los años 2023 y 2025, la cuantía de la cuota reducida será de 80

euros mensuales (A partir del año 2026, el importe de dichas cuotas será fijado por la LPGE de cada

ejercicio). - Transcurrido ese período podrá también aplicarse una cuota reducida durante los siguientes doce meses naturales completos, respecto a aquellos autónomos cuyos rendimientos económicos netos anuales sean inferiores al SMI.

CONCLUSIONES

De entrada esta medida puede parecer una ayuda. Nos la han vendido como si al estado le preocupara la injusta cuota de autónomos que tenemos en España con respecto a otros países. Entrar en la dinámica de “tanto ganas, tanto pagas” parece algo justo, pero en realidad no lo es.

Aunque los emprendedores crean negocios nuevos y puestos de trabajo, la verdad es que de cara a las arcas publicas el RETA es un régimen deficitario. No olvidemos que lo que se paga al estado cuando se es autónomo es para luego tener derecho a unas prestaciones. Pero lo que sale en prestaciones para antiguos autónomos es mas de lo que entra por parte de autónomos actuales.

Es un régimen que le genera un déficit de unos 3500 millones al estado. Se financia con las cotizaciones de trabajadores de otros regímenes. El nuevo régimen de cotización no es para ayudarnos, sino para dejar de financiarnos.

Si tienes cualquier duda o necesitas asesoramiento para un caso particular, recuerda que puedes contactarnos a través de nuestro formulario de contacto donde te asesoraremos y te facilitaremos los trámites a seguir.