Ago

RENTABILIDAD FRENTE A RIESGO. ¿CUÁL ES MÁS IMPORTANTE EN TUS INVERSIONES?

A día de hoy existen muchos trabajos de investigación cuyo objetivo es evaluar la rentabilidad que se puede obtener mediante ciertos sistemas de inversión y también el riesgo que asume el inversor. No obstante, el riesgo no suele recibir el mismo nivel de atención por parte del inversor. Popularmente se considera que la rentabilidad posible justifica cualquier riesgo asumido. Pero, ¿es esta postura correcta? Aunque las matemáticas tienen un gran peso en el mundo de las inversiones, aquí no se pueden dar respuestas exactas. Pero si se pueden poner sobre la mesa varios puntos de vista para que el inversor pueda confeccionar el suyo propio.

Lo que los inversores esperan lograr a través de una optimización de la cartera es maximizar el rendimiento. Pero también se desea minimizar el riesgo. Dado que el rendimiento cambia en función del riesgo, los inversores deben equilibrar la contradicción entre riesgo. En RBB Consultant apostamos por el hecho de que, en el muy largo plazo y, a falta de otro tipo de información, es mas conveniente para el inversor buscar la cartera que maximiza la rentabilidad entre el conjunto de carteras formadas únicamente por empresas con buenos resultados económico financieros.

¿COMO SE MIDE EL RIESGO?

El riesgo de un activo aparece definido en los manuales como el grado de incertidumbre del nivel de retornos de un activo. Partiendo de esta definición, se define el cálculo del riesgo de una cartera como el proceso de ponderar el riesgo de los activos que la conforman por su peso dentro de la cartera.

El problema que nos encontramos es que, si bien los rendimientos son fáciles de calcular y los tenemos perfectamente identificados, en el caso del riesgo, su propia definición puede ser costosa.

Una de las metodologías más habituales en relación a este tema es la gestión de carteras mediante el objetivo de reducir el riesgo asumido en la inversión mediante la diversificación del rango de inversión. Una primera identificación del riesgo se hace estimando las desviaciones de la rentabilidad anual efectivamente obtenida, frente a su media. Esta idea de riesgo coincide con el concepto estadístico que se conoce como desviación típica y que genéricamente en finanzas se denomina volatilidad.

Las medidas de incertidumbre más utilizadas son:

- Rango.

- Varianza.

- Semivarianza.

- Coeficiente de variación.

No hay que olvidar la razón del porqué existe riesgo y, más concretamente, cuáles son sus fuentes principales. ¿Qué es lo que puede hacer que nuestro activo varíe su valor en el tiempo?

Los sistemas de inversión en valor se basan en el largo plazo. En estos casos la herramienta para reducir el riesgo es la diversificación. En nuestra reciente colaboración con la revista Global Journal demostramos como una cartera correctamente diversificada ayudara a cubrir pérdidas cuando necesitemos liquidez. Empleamos como medida de riesgo la desviación estándar poblacional.

ANÁLISIS DE LA VOLATILIDAD

Al iniciar la elaboración de una cartera mediante un modelo de inversión en valor insertamos una restricción que permite un porcentaje máximo por valor de cierto porcentaje de nuestro capital. Este porcentaje se va reduciendo año a año para incrementar la diversificación y, de este modo, se reduce el riesgo.

Este cálculo se realiza multiplicando la rentabilidad mensual de cada valor en cartera por su peso en la cartera. Obtenemos un total de 12 datos por año, cuya desviación estándar es valor que le damos al riesgo.

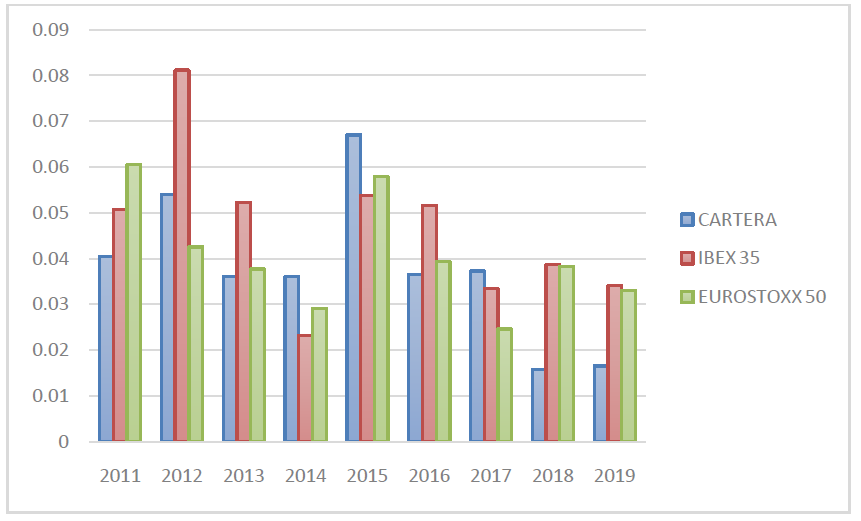

En este ejemplo podemos ver una cartera value investing iniciada en el año 2011. Esta va reduciendo su volatilidad durante los siguientes años hasta llegar aun nivel muy inferior al de los índices con que se la compara.

¿DE QUE MANERA PUEDO EVALUAR AMBAS VARIABLES?

Cuando se habla de inversión en valor, este proceso se divide en dos fases.

- En la primera fase, se debe evaluar y seleccionar acciones que se muestran disponibles como oportunidades de inversión. La gran cantidad de acciones negociadas en los mercados bursátiles hace que este paso sea necesario para enfocar el análisis en un numero limitado de las mejores opciones de inversión.

- En la segunda fase del proceso, el tomador de decisiones debe decidir la cantidad de capital que se debe invertir en cada una de las acciones seleccionadas.

Después de tomar la decisión se debe añadir una estrategia de salida. Una que nos ayude a tomar nuestra tercera decisión, que es la introducción de un stop loss. Con dicha orden protegeremos la cartera de posibles perdidas potenciales. Estas órdenes permanecerán activas desde el momento de la adquisición de cada empresa. Las iremos modificando en función de la evolución del precio. Las diferentes combinaciones entre el stop y el porcentaje máximo de capital que asignamos a un valor ayudaran a optimizar la rentabilidad y mantener el riesgo bajo control.

Esta estrategia de salida no solo debe proteger nuestra cartera de las caídas potenciales, sino que también es importante que no expulse de nuestra cartera empresas con potencial de crecimiento a largo plazo cuando estén pasado por periodo bajista a corto plazo. Si el stop loss está demasiado cerca del precio, las fluctuaciones y el ruido nos sacaran del mercado poco después de cada adquisición.

¿EXISTEN OTRAS ALTERNATIVAS?

El riego es una magnitud que también dispone de sus propios ratios para evaluarlo. Ante todo es importante entender que para hablar sobre si un activo es arriesgado o no hay que aclarar con que lo estamos comparando. Los ratios mas empleados para evaluar el riesgo son:

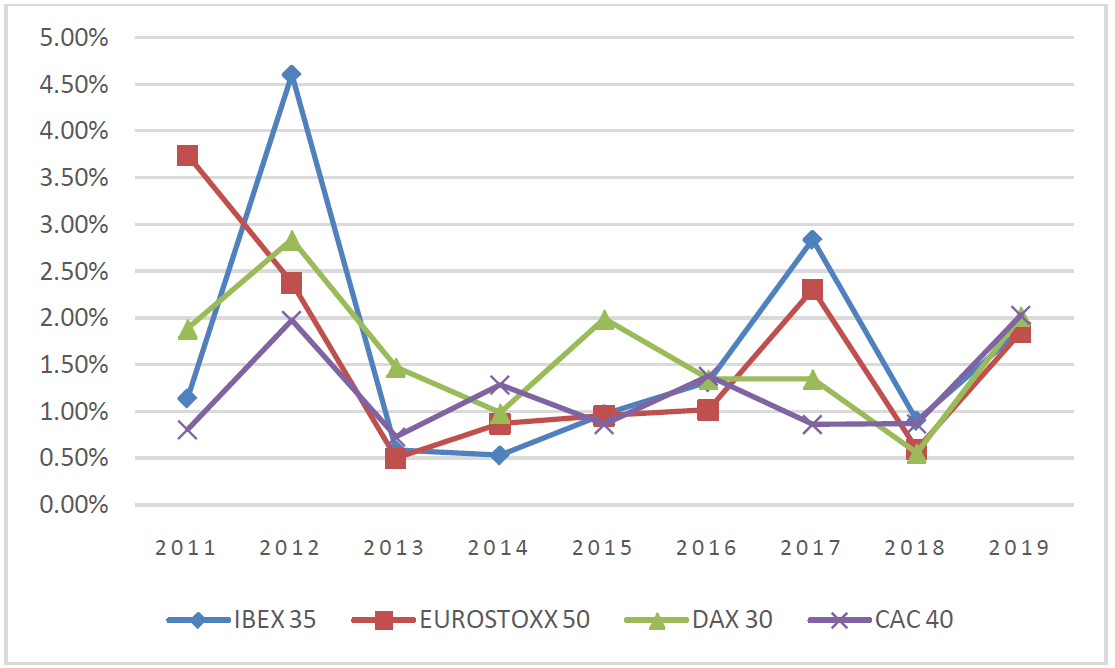

- El Tracking Error. El conjunto de índices financieros que seguimos para medir sus resultados y el cual caracteriza la rentabilidad – volatilidad de la cartera nos dan pie a definir esta medida de riesgo. El Tracking

Error (TE) es la media de las desviaciones de los retornos entre el fondo y el benchmark. El TE es definido por como la desviación entre un ETF y su índice subyacente. Formalmente, lo que se hace es calcular las diferencias de retornos entre el fondo y su benchmark y a partir de ahí, se calcula la volatilidad de dichas

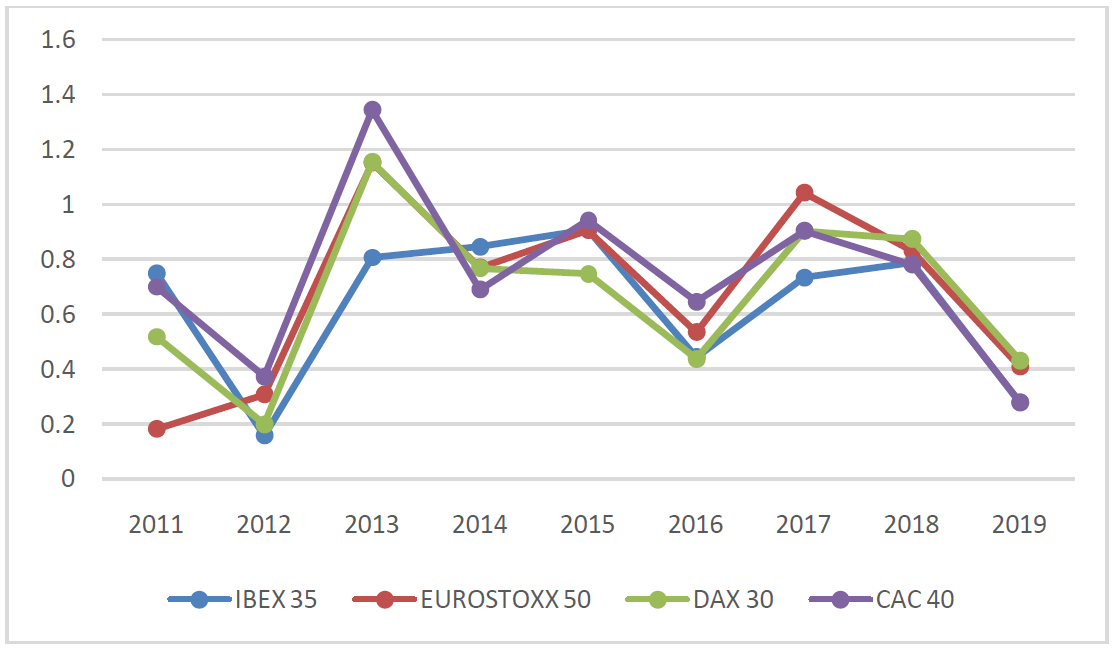

diferencias sustrayendo su promedio. - Análisis de la Beta. Beta es un número que indica como varia el precio de un valor bursátil en respuesta a la fuerza del mercado. Tambien en respuesta al movimiento del mercado en su conjunto. Cuanto más afectado se vea el precio de un valor bursátil ante un movimiento en los precios del mercado, más alto será el coeficiente beta de ese valor bursátil. Recordemos que la segunda etapa de un sistema de inversión en valor consiste en sintetizar las carteras teniendo en cuenta todos los aspectos del problema de selección de activos. Con este fin, cuestiones como el efecto de la diversificación entre valores o la inclusión de determinadas medidas de riesgo, como la desviación estándar de los rendimientos de las acciones o el coeficiente beta se deben incorporar plenamente en el proceso de decisión dentro de esta segunda etapa.

Tomando como referencia los índices Ibex 35 y Eurostoxx 50, concluimos que nuestros sistemas de inversión muestran una fortaleza superior a ambos índices desde un primer momento. Se hace más evidente con el paso de los años. No exceder un porcentaje máximo por valor del capital invertido ayuda a disminuir periódicamente la volatilidad de la cartera con el paso de los años, manteniéndose está en niveles inferiores a la de los índices de referencia.

El TE va en nivel de consonancia con ambos índices. Se mantiene elevado al principio por disponer aun de pocas empresas en cartera. Se reduce paulatinamente conforme se van incorporando valores a la cartera.

También el coeficiente Beta tiende a descender fuertemente cuando la cartera empieza a estar compuesta por un número de empresas considerable. Esto quiere decir que, con el tiempo y las nuevas adquisiciones, la cartera va ganando independencia respecto a las fluctuaciones de los índices.

Y si después de todo aun te quedan dudas siempre podemos analizar tu caso particular mediante nuestro servicio de asesoría financiera enfocado a siempre hacia el beneficio del inversor.