Feb

ACTIVOS DE RENTA FIJA

Eso es, renta fija. Querida y deseada por todos los amantes de la seguridad. Objetivamente hablando, no son pocos. Eso sí, nuestro objetivo es adquirir una mínima cultura financiera para no caer en las desgracias y adversidades que otros han tenido que pasar.

Por eso, y por el famoso dicho “nunca digas de este agua no beberé”, necesitamos conocerla que es en realidad la renta fija.

¿QUÉ ES UN ACTIVO DE RENTA FIJA?

Hemos explicado en la entrada anterior que, muchas veces, es la rareza de las palabras difíciles y malsonantes que se utilizan en el argot financiero la que nos desalienta a tomar decisiones.

Podemos resumir toda la entrada en una sola palabra: PRÉSTAMO. Eso es todo. Una palabra fácil, conocida y entendida por todos. Nada más.

Un activo financiero de renta fija no es más que un préstamo. Una cantidad de dinero que un ciudadano cualquiera le presta a una entidad, pública o privada. Dicha entidad lo emplea según su conveniencia y se compromete a devolverlo en un determinado plazo con un determinado interés.

Debemos tener en cuenta cuál es nuestra posición como adquirentes de renta fija. Conocí el caso de un hombre que recibió dinero de su cuñado para abrir un restaurante. A partir de ahí, el amable y desinteresado cuñado empezó a jugar la carta de “…no me irás a cobrar la consumición, verdad? Recuerdas cuando necesitaste dinero para arrancar y yo…” .

NO!!! de eso nada. Los activos de renta fija no dan derechos políticos al comprador, solo derechos económicos. Su cuñado le deja dinero, usted se lo devuelve, si han pactado un interés, se lo paga, y las consumiciones se abonan, punto final.

Históricamente, un inversor solía conocer los intereses que iba a percibir por un por su inversión en renta fija. Sin embargo, en la actualidad ya existen multitud de productos cuyos intereses dependen de movimientos y evoluciones de índices, tipos de interés, etc.

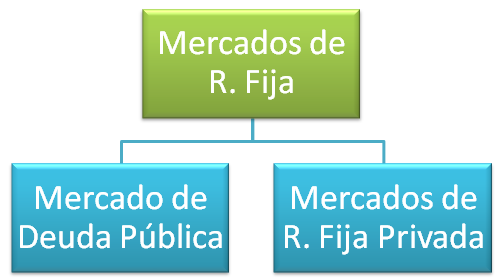

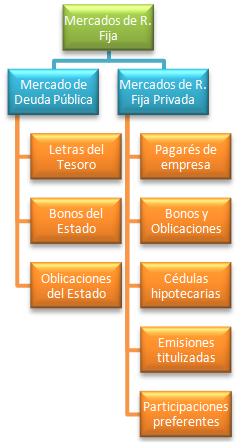

CLASES DE RENTA FIJA

En nuestro país, el mercado de renta fija se clasifica de la siguiente manera:

La seguridad de recuperar nuestra inversión es precisamente la que hace que estas inversiones no tengan unas rentabilidades excesivas.

Piénselo bien. Si usted le pide 1000 euros a su cuñado, se sentirá ofendido si este le pide que le devuelva 1300 en concepto de agradecimiento. Por dios, ¡si somos familia! Es que no le vale con que le invite a cenar para agradecérselo? ¿O es que mi cuñado es de la mafia y pretende que los favores se paguen con favores?

Los títulos de deuda suelen ser emitidos por entidades cuyo trabajo consiste en proveer dinero. Igual que el pan es un producto y como tal se le paga al panadero, el producto del banco es el dinero. Este debe tambien pagarse con dinero.

Los activos del mercado de Deuda Pública son valores emitidos por el estado, las comunidades y algún otro organismo público. En cambio los de renta privada son títulos como pagarés de empresa, bonos, acciones preferentes y demás que emiten las empresas para así poder financiar sus actividades.

Si estamos hablando del propio estado o de grandes empresas, ¿por que la renta fija es tan poco rentable? Es verdad que el banco o el estado no bajaría hasta el nivel de agradecerle su préstamo con una invitación a cenar. Pero sí es cierto que su préstamo ha sido poco y por poco tiempo. Por ello no consideran que usted merezca una recompensa superior. Usted apenas ha corrido ningún riesgo. Esa es la cuestión.

Nos basaremos en el perfil del inversor y en su horizonte temporal. Muchas veces llegaremos a la conclusión de que un producto de renta fija puede ser el más adecuado. Pero en el mundo de las finanzas, así como en la vida la rentabilidad y el riesgo van cogidos de la mano.